재개발&재건축 양도소득세 과세여부와 1세대 1주택 비과세 여부에 대해 확인해보세요.

재개발 재건축 세금

주택의 보유기간 계산

보유하던 주택이 [도시 및 주거환경정비법] 및 [빈집 및 소규모주택정비에 관한특례법]에 의한 재개발·재건축으로 완공되는 경우 보유기간은 종전주택의 보유기간, 재개발, 재건축 공사기간, 완공주택의 보유기간을 합산하여 계산합니다.

양도소득세 과세 여부

재개발·재건축 구역 내의 토지 등을 사업시행자에게 양도하고, 그 대가로 관리처분계획(사업시행계획인가)에 따라 취득한 토지 또는 건축시설은 '환지'로 보기때문에 양도소득세 과세대상이 아닙니다. 다만, 청산금을 교부받는 부분은 토지가 유상으로 이전되는 것이므로 양도소득세가 과세됩니다.

조합원입주권의 양도

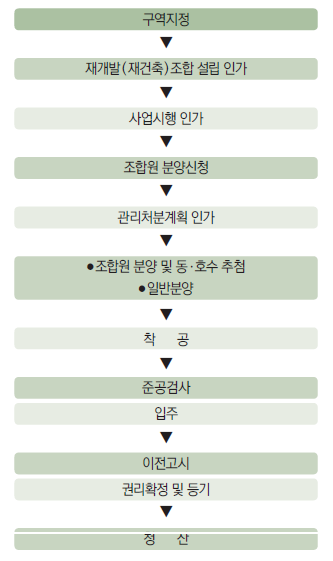

▶조합원입주권의 취득시기

재개발·재건축으로 인하여 조합원이 취득한 입주권은 부동산을 취득할 수 있는 권리에 해당되며, 당해 조합원입주권의 취득시기는 부동산을 분양받을 수 있는 권리가 확정되는 날인 관리처분계획의 인가일을 말합니다. 다만, 주택 재건축사업의 경우 2005년 5월 31일 전 사업시행인가를 받은 경우에는 사업시행인가일이 입주권의 취득시기가 됩니다.

▶비과세되는 조합원입주권

1세대 1주택자인 재개발·재건축조합의 조합원 및 소규모재건축 사업으로 취득한 입주권을 양도하는 경우에는 종전주택이 관리처분계획 인가일과 주택의 철거일 중 가장 빠른날 현재 비과세 요건을 충족하고 아래에 해당되는 경우 부동산을 취득할 수 있는 권리임에도 불구하고 양도소득세가 비과세가 됩니다.

- 양도일 현재 다른 주택이 없는 경우

- 양도일 현재 당해 조합원입주권 외에 1주택을 소유한 경우로서 주택을 취득한 날부터 3년 이내에 조합원입주권을 양도하는 경우

조합원입주권을 소유한 상태에서 양도하는 주택은 비과세 제외

- 2006년 1월1일 이후 관리처분인가로 취득한 조합원입주권(승계취득포함)과 주택을 각각 1채씩 소유한 상태에서 주택을 양도하는 경우에 이는 1세대 1주택 비과세에서 제외됩니다.

- 다만, 1세대 1주택자가 조합원입주권을 취득하여 주택을 양도하는 경우 아래의 각 요건 충족시 1세대 1주택 비과세 적용을 받을 수 있습니다.

▶주택을 조합원입주권 취득일로부터 3년 이내 양도하고 아래 요건을 모두 충족하는 경우

- 종전주택을 취득한 날부터 1년 이상이 지난 후 조합원입주권 취득

- 조합원입주권을 취득한 날부터 3년 이내에 종전주택 양도

- 종전주택은 1세대 1주택 비과세 요건(2년 이상보유, 양도가액 9억원 이하)을 충족할 것

▶주택을 조합원입주권 취득일로부터 3년이 지나서 양도 시 아래 요건을 모두 충족하는 경우

- 재개발, 재건축 주택이 완성된 후 2년 이내 재개발, 재건축주택으로 세대전원이 이사하여 1년 이상 계속 거주할 것

- 재개발, 재건축주택이 완성되기 전 또는 완성된 후 2년 이내에 종전주택 양도

- 종전주택은 1세대 1주택 비과세 요건(2년 이상 보유, 양도가액 9억 원 이하)을 충족할 것

▶1세대 소유의 1주택이 조합원입주권으로 전환되어 재개발·재건축 사업시행기간 중 주거용으로 취득한 주택(대체주택)을 양도하고 아래요건을 모두 충족하는 경우

- 사업시행인가일 이후 대체주택을 취득하고 1년 이상 거주

- 재개발, 재건축주택이 완성된 후 2년 이내에 재개발, 재건축주택으로 세대전원이 이사(다만, 취학, 근무상 형편, 질병요양, 그 밖의 부득이한 사유로 세대원일부가 이사하지 못하는 경우 포함)하고 1년 이상 계속 거주

- 재개발, 재건축 주택이 완성되기 전 또는 완성된 후 2년 이내에 대체주택 양도