안녕하세요. 땅미남입니다. 내부만 보면 오피스텔이라고 착각할 수 있는 주택유형이 있습니다. 바로 도시형 생활주택인데요. 겉만 봐서는 도무지 도시형 생활주택과 오피스텔의 차이점을 구분할 수 없지만 서로 주택법과 건축법의 적용을 받는 법적으로는 다른유형의 건물이라 볼 수 있습니다. 그래서 오늘은 헷갈리기 쉬운 두 상품의 차이점에 대해 알려드리겠습니다.

도시형생활주택

도시형 생활주택은 도시민의 생활패턴의 변화로 1~2인 가구가 급증함에 따라 정부가 2009년 5월 도입한 주택 유형으로 단지형 연립주택, 단지형 다세대주택, 원룸형 3종류가 있으며, 도시지역 내에서 주택법의 사업계획승인을 얻어 국민주택규모에 해당하는 주택을 300세대 미만의 규모로 공급되는 주택을 뜻합니다.

세대별 독립된 주거가 가능하도록 욕실, 부엌이 있으며, 세대별 주거전용면적은 50㎡ 이하 면적으로 각 세대는 지상층으로만 설치하게 됩니다. 주택청약자격, 재당첨 제한 등의 적용을 받지 않아 자금 부담이 덜하고 실수요자들 사이에서도 인기가 좋아 주택시장에서 한자리 차지하고 있는 주택유형입니다. 최근에는 대형 건설사들의 참여가 늘면서 시공 및 임대관리까지 맡아주는 단지가 늘어나고 있는 추세기도 합니다.

도시형 생활주택은 주택법 적용을 받기 때문에 1가구 1주택자 규정의 대상이 됩니다. 단, 전용면적 20㎡ 이하인 경우 새 아파트 청약 시에는 무주택으로 판정받을 수 있습니다.

오피스텔

도시형 생활주택과 형태가 비슷하여 오피스텔과 혼돈되지만 오피스텔은 office+hotel의 합성어로 우리나라에만 존재하는 말입니다. 한국의 최초 오피스텔은 80년대에 지어진 마포구 성지빌딩이며, 이후 대도시 지역 중심부인 상업지역에 사무실로 채우기보다는 집처럼 쓸 수 있게 만들어 팔면 잘 팔리겠다 싶어서 탄생한 것이 오피스텔이라 볼 수 있습니다.

이와 같이 업무시설과 주거를 겸용할 수 있다는 장점이 있어 대 도심권 주택공급에 이바지하고 있습니다. 오피스텔은 건축법을 적용받는 업무 시설인 만큼 취득세 감면 대상에서 빠지고, 중개 수수료도 주택보다 2~3배 비싼 편입니다. 특히 임대인이 부가세 환급을 목적으로 업무용으로 신고해둔 경우 주거용 세입자가 전입 신고를 못하게 막는 편입니다. 일종의 편법이죠.

도시형 생활주택과 오피스텔 차이점

두 상품의 가장 큰 차이점은 취득세 및 주택 수 포함 유무에 있다 볼 수 있습니다. 도시형 생활주택은 주택법의 적용을 받아 1가구 1주택자 대상이 되며(단, 20㎡ 이하 일 경우 아파트 청약 시 무주택으로 간주) 오피스텔은 업무용으로 사용할 경우 대상이 되지 않습니다.

그래서 오피스텔을 보유한 임대인들은 세입자들에게 전입신고를 안하는 조건을 내걸기도합니다. 세입자가 거주하기 위해 전입신고를 하게 되면 주택으로 간주될 수 있기 때문입니다.(편법주의)

도시형 생활주택은 말 그대로 '주택' 이기때문에 전용면적 85㎡ 이하, 6억 원 이하를 취득할 경우 취득세 1.1%를 적용받지만 오피스텔은 건축법 적용을 받아 업무용 시설에 해당하는 4.6%를 적용받습니다. 때문에 오피스텔은 주거용으로 사용하더라도 4.6%의 취득세를 내야 합니다.

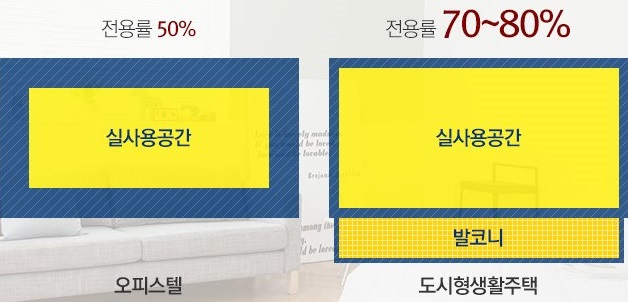

도시형 생활주택 전용률은 70~80% 정도로 높고 발코니를 설치할 수 있지만, 오피스텔은 발코니 설치가 제한되며 전용률도 50~60%로 굉장히 낮은 수준입니다. 즉 같은 면적이라도 오피스텔에 비해 도시형 생활주택의 실사용면적이 20~30% 넓을 수 있습니다.

반면, 오피스텔의 주차대수가 1가구당 1대로 조금 유리한 편이지만 큰 차이는 없습니다. 도시형 생활주택이나 오피스텔 모두 주택임대사업자 등록 시 다양한 세제 감면 혜택을 받을 수 있으나 주택임대사업자로 등록하지 않으면 취득세나 재산세 등의 세제혜택이 없다는 점은 투자 시 주의해야합니다.

2017년 8·2부동산 대책으로 인해 조정대상지역 및 투기과열지구에서 분양되는 두 상품은 전매제한을 받을 수 있다는 점도 주의해야합니다.

부동산 취득세율 및 취득세 감면 혜택

내 집 마련을 위해 집을 구매하시는 분들이라면 취득세 납부에 부담을 느낄 수 있는데요. 취득세만 있는 줄 알았더니 농어촌특별세, 지방교육세, 인지세 등 부동산과 관련된 세금들이 참 많습니다. 한 푼이라도 아..

eastsky3483.tistory.com

아파트 공급면적?공용면적?전용면적? 차이점이 뭘까?

안녕하세요. 땅미남입니다. 나와 똑같은 평형대에 살고 있는 친구네 집에 놀러갔더니 크기가 달라보이는건 왜일까요? 분명 같은 평형대인데 말이죠. 같은 평형대이지만 집의 크기가 달라보이는 이유는 바로 실제사..

eastsky3483.tistory.com

무조건 가입해야 하는 '주택청약종합저축'에 대해 알아보기

무조건 가입해야 하는 '주택청약종합저축'에 대해 알아보기

대한민국 대다수 국민이라면 제1호 희망 사항이 내 집 마련일 것입니다. 그만큼 어렵고도 험난한 것이 한국에서 내 집 마련하는 것인데요. 그래서 우리들은 당장 내집마련이 어려워도 미래를 위해 청약통장을 일찍..

eastsky3483.tistory.com

좋은 정보 얻어가셨다면 구독+공감♥ 내용이 잘못되었거나 수정이 필요하다면 댓글 남겨주세요.