이웃나라 일본은 저출산 문제가 가속화 되고 있습니다. 우리나라 또한 예외는 아닌데요. 젊은 사람들은 줄어들고 점점 고령화 사회가 빨리오는 것은 아닌가 우려되고 있습니다.

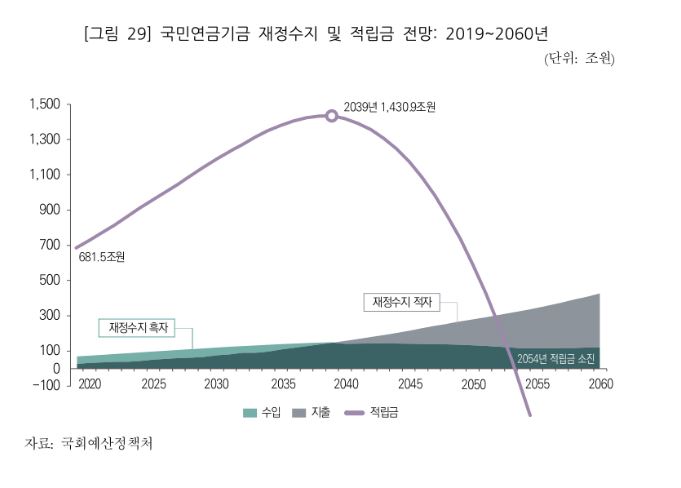

국회예산처에 따르면 2055년 쯤에는 국민연금기금이 바닥날 것으로 예측하고 있습니다. 이대로 간다면 현재 30대 분들은 노후에 받을 수 있는 연금이 없다는 것인데요. 이런 불안감때문에 이제는 국민연금이 노후를 완벽히 보장해주는 제도가 아니라고 생각됩니다. 이런 이유때문에 불안한 노후를 위해 국민연금이 아닌 주택연금에 눈길을 돌리시는 분들이 많아지는 듯 합니다. 그래서 주택연금 가입조건 및 장점에 대해 알아보았습니다.

주택연금 가입조건

- 부부 중 1명 만 55세이상

- 부부 중 1명이 대한민국 국민

- 부부기준 공시가격 등이 9억원 이하 주택소유자

- 다주택자라도 합산가격이 공시가격 등이 9억원 이하면 가능

- 공시가격 등이 9억원 초과 2주택자는 3년이내 1주택 팔면 가능

주택연금 장점

- 평생동안 가입자 및 배우자 모두에게 거주가 보장된다.

- 부부 중 한 분이 돌아가신 경우 연금감액 없이 100% 동일금액의 지급을 보장한다.

- 국가가 보증하므로 연금지급 중담 위험이 없다.

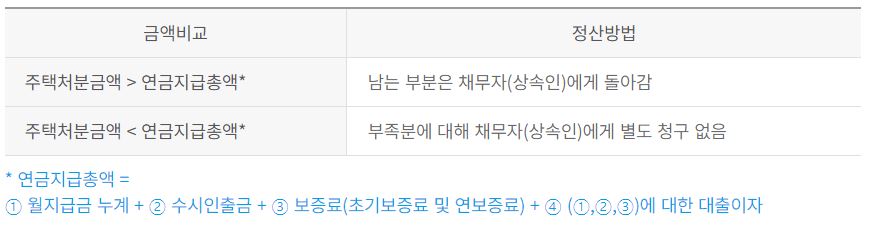

- 합리적인 상속이 가능하다

나중에 부부 모두 사망 후 주택을 처분해서 정산하면 되고 연금수령액 등이 집값을 초과해도 상속인에게 청구 되지 않고 반대로 집값이 남으면 상속인에게 돌아갑니다.

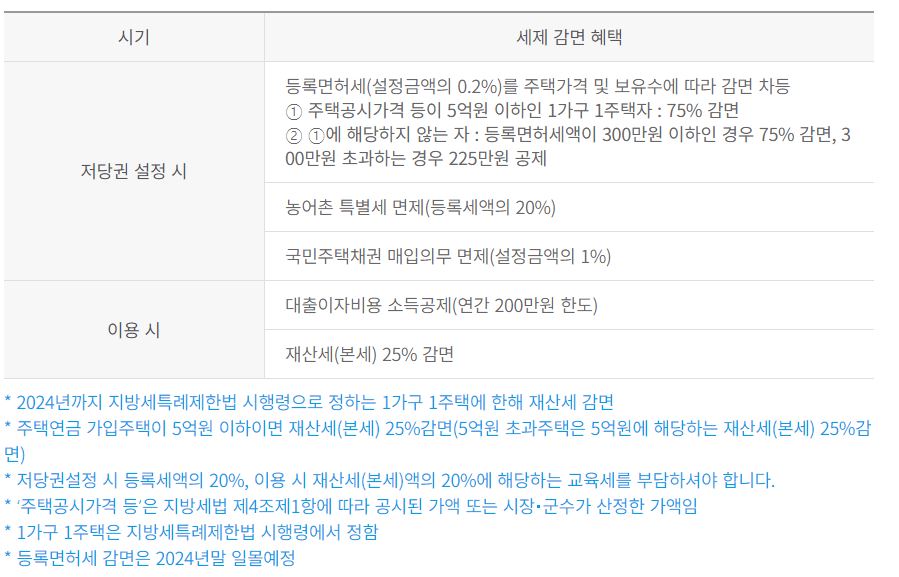

- 세금 감면 혜택

주택연금 단점

- 집값 상승분은 반영이 안된다.

주택연금은 가입 시점의 주택가격과 가입자 연령을 기준으로 연금수령액이 결정되기 때문에 가입이후 집값이 오른다면 손해볼 수 있습니다. 한마디로 집값이 오를만큼 올랐을 때 가입하는 것이 유리하다는 것입니다.

주택연금 지금 가입하면 좋은 이유

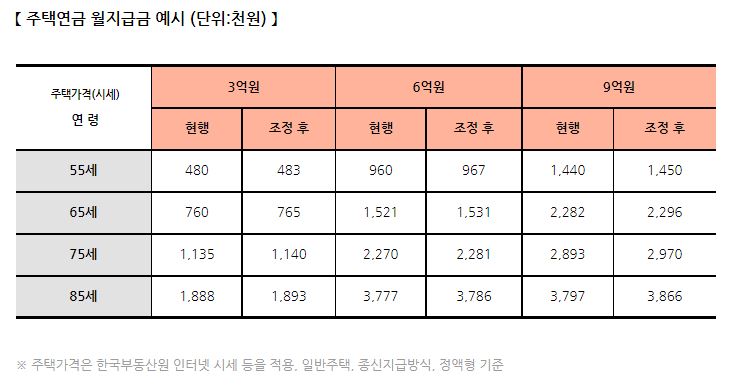

올해 2월 이후 주택연금 신규신청자부터 월지급금이 이전에 비해 평균0.7% 인상될 예정입니다. 이와 함께 작년 소득세법상 고가주택 가격기준이 시가9억원에서 12억원으로 변경되었고, 주택연금 월지급금 산정 시 인정되는 주택가격 상한도 시가12억원으로 오르게 됩니다.

주택연금 제도가 개선되면서 가입을 고려하시는 분들이 많아지고 있는 듯 합니다. 연령과 주택가격 등에 따라 연금 수령액이 달라지기 때문에 가입시기는 신중하게 판단하는 것이 좋겠습니다.