수시로 바뀌는 부동산 세법으로 인해 세무관련 직종에 계시는 분들은 머리가 아플지경일 것입니다. 항간에는 양포세(양도세포기)라는 말이 나올 정도로 계산법이 어려운데요. 일반인분들은 말할 것도 없죠.

지난 22일 2020세법개정안을 내놨는데 페이지만 무려 204쪽에 이릅니다. 이중 2020부동산세법 개정안 내용만 정리해서 올려보겠습니다. 2020년 부동산세법 개정안에는 2019년 12.16대책, 2020년 6.17대책,7.10대책에서 나왔던 내용이 다수 포함되어 있습니다.

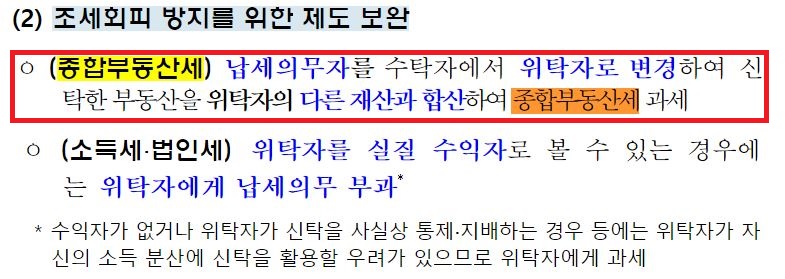

관리신탁을 통한 종부세 절세 끝났다

그동안 신탁부동산이 위탁자의 종부세 과세표준에 포함되지 않게됨에 따라, 관리신탁 등이 절세 수단으로 활용되기 시작했습니다. 이에따라 기획재정부는 2020부동산세법 개정안으로 종부세 납세의무자를 다시 수탁자에서 위탁자로 변경하는 내용을 담은 것입니다.

이미 관리신탁 등을 통해 절세 효과를 누리는 부동산 소유자들의 종부세 부담이 크게 증가될 것으로 예상됩니다.

<적용시기>

2021년 종합부동산세를 과세분 부터 적용

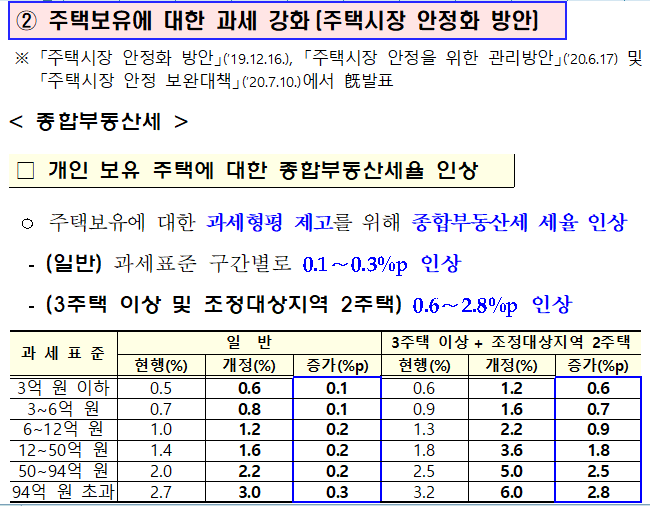

2020부동산세법 개정안-종합부동산세

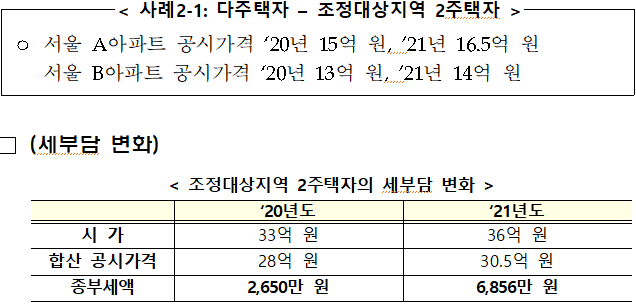

조정대상지역 2주택자 종부세 세부담 상향

조정대상지역 2주택자 세부담 상한을 200%->300%로 인상

전년 대비 당해 연도의 [종합부동산세액과 재산세액]의 합산세액 증가 한도는 일반 150%, 조정대상지역 2주택자 300%, 3주택 이상 300%

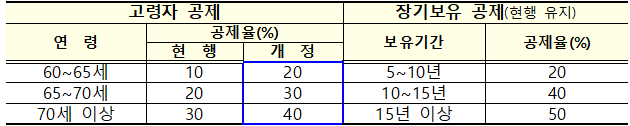

1주택 보유 고령자 세액공제율 및 합산공제율 한도 상향

실수요 1주택자의 부담 경감을 위해 1세대 1주택 보유 고령자의 세액공제율(구간별 +10%P↑) 및 합산공제율 한도(70->80%) 상향

1세대 1주택 보유자 합산공제율=고령자 공제율+ 장기보유 공제율

(적용시기) 2021년 종합부동산세 과세분(2021년 6월1일 보유자에게 적용)부터 적용됩니다.

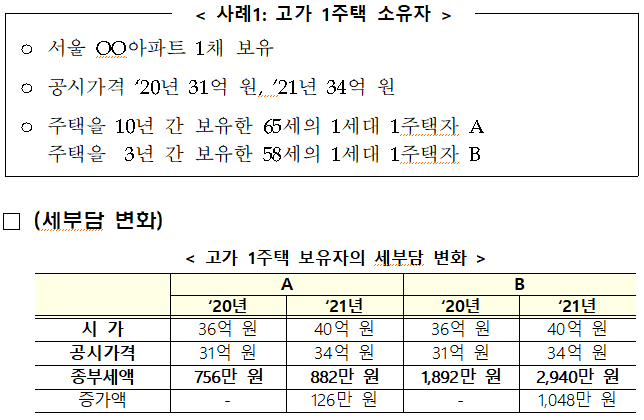

종부세 세부담 변화 예시

A의 경우 고가주택(시가40억원)보유에도 불구하고 종부세가 126만원이 상승한 것을 볼 수 있습니다. 반면 B의 경우 약 1,000만원의 인상률을 보입니다. 따라서 1주택자가 고령자이면서 주택을 10년간 보유해야 세부담이 적어질 수 있다는 의미입니다.

서울 A,B아파트(공시가격 28억원)를 보유했을 시 2021년 종부세 부담은 전년 대비 4,206만원 일 것으로 보입니다. 조정대상지역 내 2주택자부터 종부세 부담이 가파르게 오르는 것을 볼 수 있겠습니다.

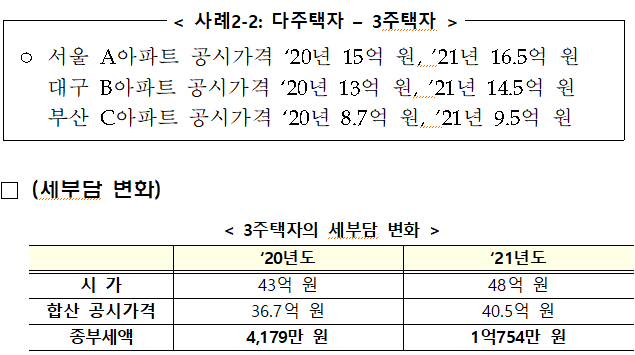

3주택자부터는 종부세가 폭탄수준입니다. 서울,대구,부산 지역에 아파트 3채(합산공시가격36.7억원)을 보유했을 시 올해는 4,179만원 이였던것이, 2021년 에는 1억754만원으로 6,575만원이 증가하게 됩니다. 어찌보면 세부담이 상당한 것처럼 보이지만 이런 다주택자는 2019년 기준 전 국민의 0.4% 수준이라고 합니다.

2020부동산세법 개정안-양도세

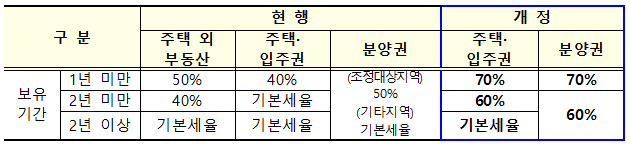

2년 미만 보유 주택에 대한 양도소득세율 인상

2년 미만 보유주택(조합원입주권, 분양권 포함)에 대한 양도소득세율 인상

1년 미만 보유시 40%->70%, 1~2년 보유시 기본세율 ->60%

<적용시기>

2021년 6월 1일 이후 양도분 부터 적용

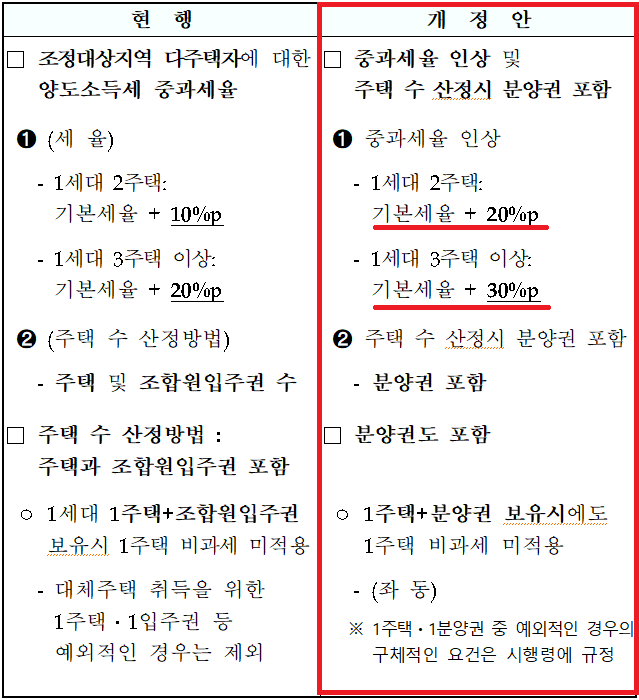

다주택자에 대한 중과세율 인상

조정대상지역 내 다주택자에 대한 양도소득세 중과세율 10%P인상

2주택자=기본세율+20%P

3주택자=기본세율+30%P

<적용시기>

2021년6월1일 이후 양도분 부터 세율인상

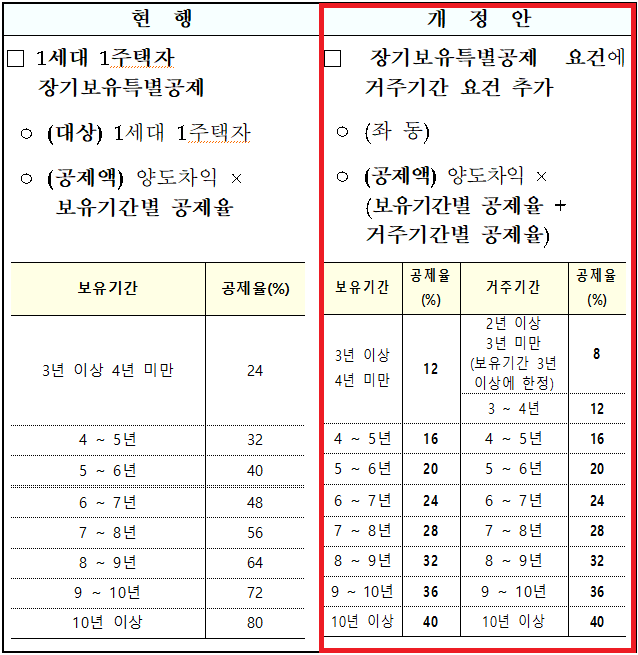

1세대 1주택자 장기보유특별공제에 거주기간 요건 추가

예시)

-양도가액 20억원 취득가액 10억원 주택(양도차익 10억원)

-A씨는 10년 보유 및 거주/ B씨는 10년 보유, 2년 거주(8년 임대)

1. A씨: 2,273만원으로 세부담 변동 없음

2. B씨: 2,273만원->8,833만원으로 6,560만원 증가

<적용시기>

2021년 1월 1일 이후 양도하는 분부터 적용

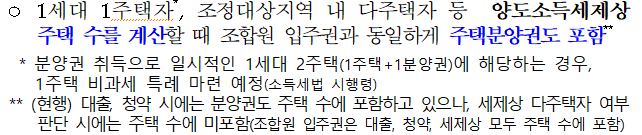

양도소득세대상 주택 수 에 분양권도 포함

<적용시기>

2021년 1월1일 이후 양도분 부터 적용

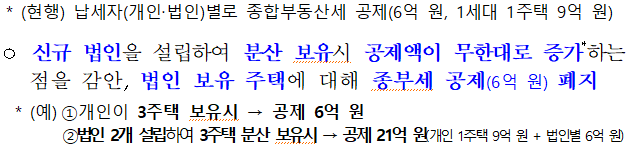

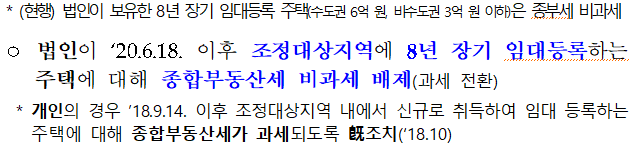

법인 보유 주택에 대한 종부세 강화

종합부동산세율 인상

종합부동산세 공제 폐지

종합부동산세 세부담 상한 폐지

법인 보유 주택에 대한 종합부동산세 과세시 세부담 상한 폐지

법인의 조정대상지역 내 신규 임대주택에 대해 종부세 과세

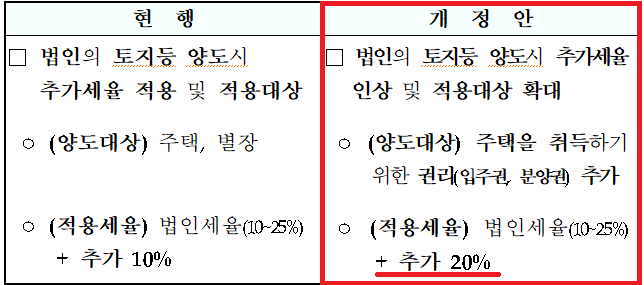

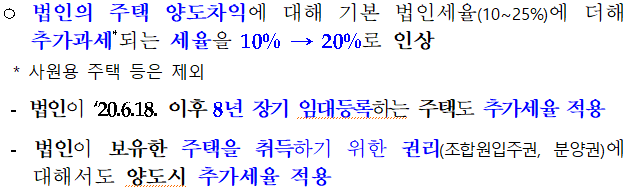

법인이 보유한 주택 양도시 추가세율 인상

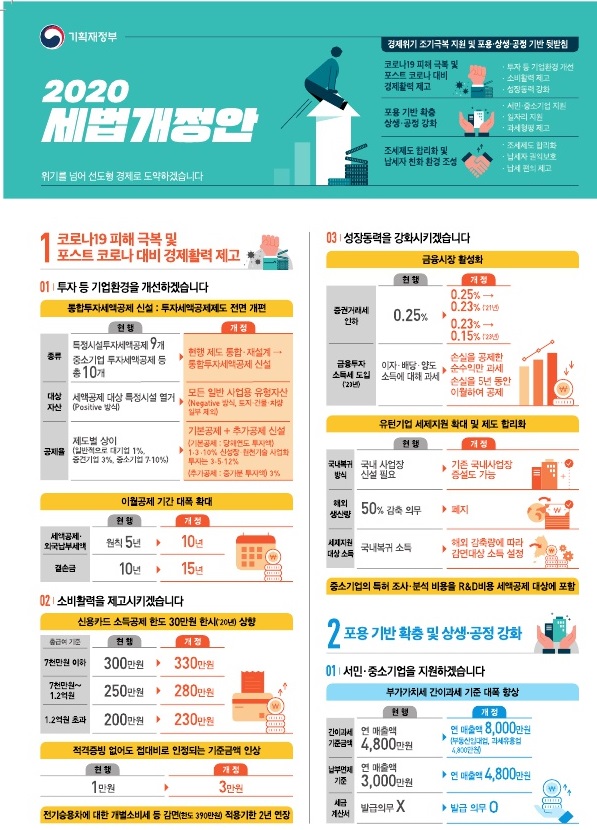

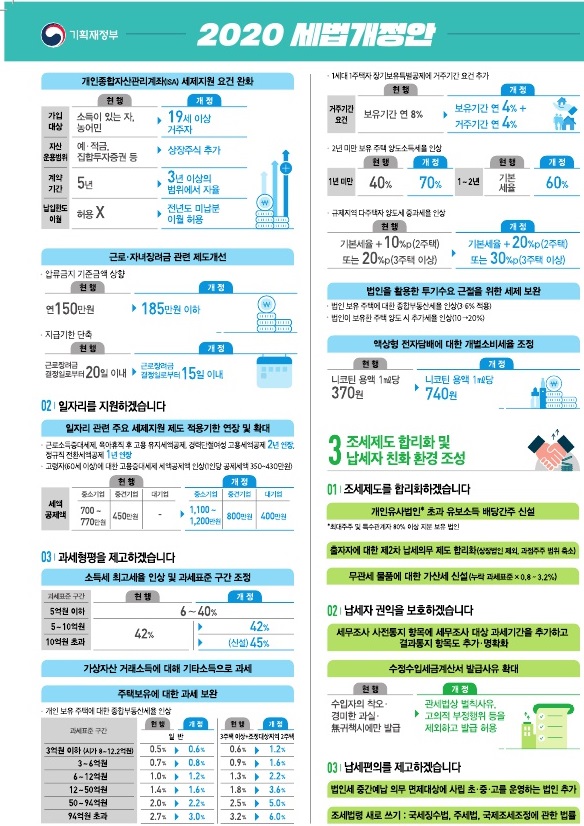

2020년 세법개정안 인포그래픽

자세한 내용은 2020세법개정안을 참고해보세요.