여러 부동산대책으로 인해 혼란스러운 부분이 이만저만이 아닙니다. 그중 1가구 2주택 양도세 비과세 요건에 대해 많은 분들이 헷갈려하는데요. 1가구 2주택 양도세 비과세 요건을 잘못 인지하고 계시다면 자칫 손해를 있습니다. 오늘은 일시적 2주택 요건을 갖추기 위한 방법은 어떤 것이 있는지 알아보았습니다.

1가구 2주택 양도세 비과세 요건 특례

1가구 2주택 양도세 비과세 요건을 갖추기 위해서는 종전 주택은 최소 2년 이상보유해야하며, 취득한 일로부터 1년이 지나 신규주택을 취득해야 합니다. 비조정대상지역 종전주택은 3년이내, 조정대상지역은 1년이내 매도해야 비과세로 인정받을 수 있는데요. 신규주택을 취득후 기간내 매도를 못하면 2주택으로 간주되니 유의해야합니다.

조정대상지역의 양도시한

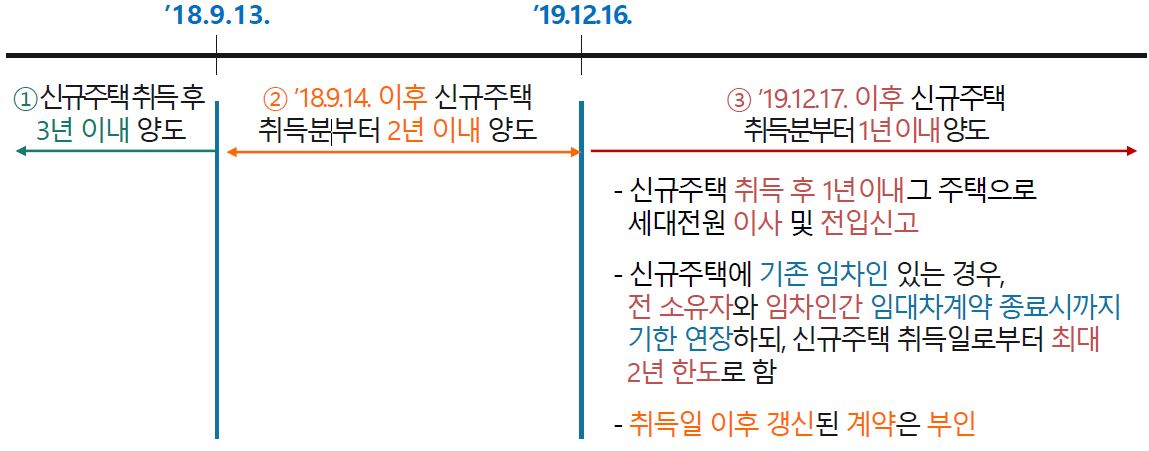

1가구 2주택 양도세 비과세 요건을 헷갈려하는 부분이 9.13대책, 12.16대책으로 조정대상지역내 취득시기에 따라 매도기간이 다르기 때문입니다.

2019년12월16일 이전에 두번째로 취득한주택(분양권, 조합원입주권)은 3년이내 종전주택을 양도해야 1가구 2주택 양도세 비과세요건을 인정받을 수 있습니다.

9월14일 이후 12월17일 이전에 취득한 주택은 2년이내 종전주택을 양도해야합니다. 12월17일 이후 신규주택은 1년이내 종전주택을 양도해야하며, 세대전원의 전입신고까지 이뤄져야 1가구 2주택 양도세 비과세 요건을 갖출 수 있는 것입니다.

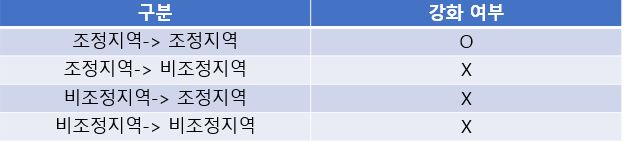

조정대상지역 유무

세법에서는 1가구 2주택 양도세 비과세 요건을 갖추기위해 조정대상지역 유무가 중요한 기준이 됩니다. 종전주택과 신규취득주택이 조정대상지역이면 1년내에 종전주택을 양도하고 전입신고까지해야 비과세 요건을 받을 수 있습니다. 나머지 조정지역에서 비조정지역, 비조정지역에서 조정지역, 비조정에서 비조정지역은 해당사항이 없기 때문에 3년이내 종전주택을 양도하시면 됩니다.

조정대상지역 유무와 취득시기에 따라 1가구 2주택 양도세 비과세 요건이 달라지는 점 기억하길 바랍니다. 무엇보다 세무사와 충분한 상담을 통해 절세방안을 모색하는 것이 현명한 선택입니다.

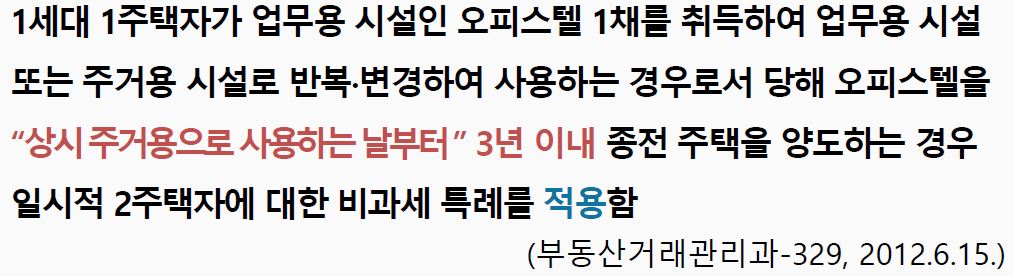

사례

주택 외 건물을 상시 주거용으로 용도 변경한 경우

동일 세대원에게 양도한 경우

일시적 2주택 비과세 특례규정 적용시 기존주택 멸실하고 재건축한 경우

일시적 2주택에 대한 양도세 비과세특례를 적용할 때, 기존주택을 멸실하고 재건축한 주택은 기존주택의 연장으로 판단하게 됩니다.

재건축한 주택은 기존주택 연장으로 판단하므로 B주택 양도시 1가구 2주택 양도세 비과세 요건을 갖출 수 없게 됩니다.

부득이하게 취득한 수도권 주택 특례

근무상 형편에는 "동일 직장 내의 전근"은 물론 "새로운 직장의 취업" 이나 "종전 직장을 퇴직하고 새로운 직장에 취업"하는 경우도 해당합니다.

혼인에 따른 2주택 특례

혼인한 날은 관할 지방관서에 혼인 신고한 날을 의미하며 1주택을 보유하고 있는 60세 이상 직계존속을 동거봉양하는 무주택자가 1주택을 보유하는 자와 혼인하는 경우도 1가구 2주택 양도세 비과세 요건을 적용받게 됩니다.

상속주택 보유에 따른 2주택 특례

동일세대로부터 상속받아 비과세 특례 인정된 상속주택

- 동거봉양 위하여 세대 합침에 따라 2주택 보유하게 되는 경우로서, 1주택을 보유한 1세대가 합치기 이전부터 직계존속이 보유하고 있었던 주택만 상속받은 주택으로 인정하게 됩니다.

동거봉양 합가에 따른 2주택 특례

-직계존속(배우자의 직계존속)은 어느 일방이 60세 이상이면 적용가능하며, 연령 판단은 양도일이 아니라 "합가일"기준으로 판단하게 됩니다.

-일시적 1가구 2주택자가 동거봉양 합가하는 경우에도 적용 가능하고, 동거봉양 합가로 1가구 2주택이 된 후 신규주택 취득하는 경우에도 적용가능합니다.

-합가와 세대분리 반복시 "최후 합가일" 기준으로 양도시한 적용

사례

무주택자가 세대를 합친 후 주택을 취득한 경우

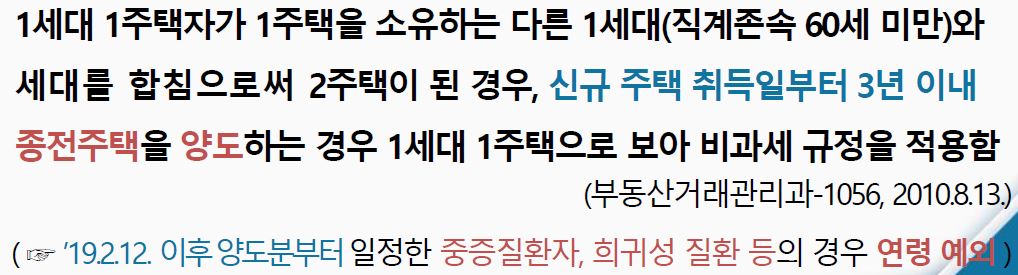

직계존속이 모두 60세 미만일 경우

<세금관련 상담은 세무사를 통해 진행하시길 바랍니다.>